Contents

報酬額の制限(46条)

民法上、報酬の額は当事者間で自由に決められるのが原則です

(契約自由の原則)。しかし、それでは、不当な報酬を請求された消費者が害されます。そこで、業法は、消費者保護の見地から、報酬額を制限しました。

報酬の全体像

❶ 一定の基礎(消費税抜きの価格)をもとにして

❷ 誰に、いくら請求できるかを計算し、

❸ 最後に、それに消費税等を加算します。

報酬の規定の適用範囲

❶ 自ら売買する場合には、当然、報酬という問題は生じません。

他人のために業務をして、はじめて問題となります。

❷ 業者間でも適用されます。

❸ 依頼者が好意的に支払うという場合でも、限度を超えられません。

報酬計算の基礎

消費税に相当する額を含まない本体価格を基礎とします。

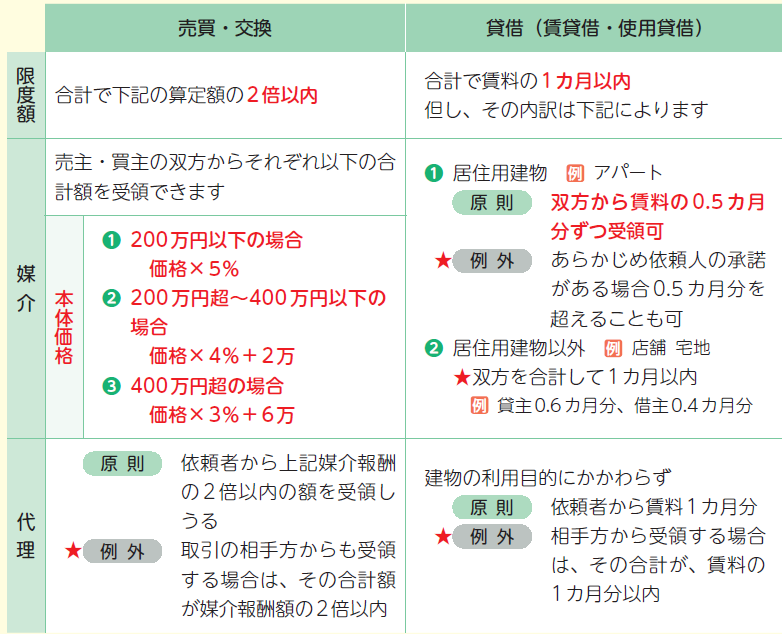

| 売買・交換 | 貸借(賃貸借・使用貸借) | ||

| 何を 基礎と するか? | 売 買 | 売買価格 | ❶ 賃貸借 ⑴ 賃料 または ⑵ 権利金 (但し、居住用建物の場合は除く) ❷ 使用貸借 通常の借賃(相当額) |

| 交 換 | 評価額。目的物の 評価額に差があれ ば高い方を基準と します。 | ||

| 消費税は 課される のか? | 宅地 | 課されない | 課されない |

| 建 物 | 課される | 居住用 ➡ 課されない 例 アパート 非居住用 ➡ 課される 例 店舗 |

一定の計算

誰に請求できるか?

① 媒介の場合

媒介は当事者の間に入って、両者のために働くのだから原則として両者に同額の報酬を請求できます。

※この場合、一方が払えない分を他方に請求できるわけではない。

② 代理の場合

代理はあくまで依頼人のために働くのだから、依頼人に報酬をもらうのが原則。

※この場合、業者としては媒介の場合と同じ結果の仕事をしているので、報酬限度額は媒介の場合と同じ。

いくら請求できるか?

★のところのみ例外

消費税等を加算します

① 課税業者の報酬…(計算額)×1.1

② 免税業者の報酬…(計算額)×1.04

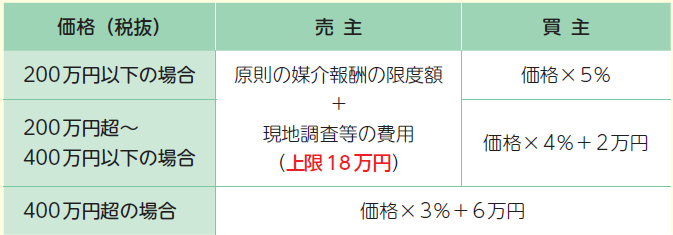

低廉な空家等の特例

① 低廉な空家等とは、売買・交換の価格が400 万円(消費税を除く)以下の土地・建物をいいます。

なお、交換の場合は高い価格で判断します。

② この特例を受けるには、媒介契約時にあらかじめ説明し、売主の合意が必要です。

③ 売主から報酬額の他に通常の売買又は交換の媒介と比較して現地調査等の費用を要するものについては、調査等に要する費用を受領することができます。

この場合、受領できる上限額は報酬額と合わせて18万円までです。

売買又は交換の媒介

売買又は交換の代理

媒介の場合の報酬計算をして、それを2倍して代理の報酬を求めます。

たとえば、売主の依頼により低廉な空家200万円(消費税を除く)の売買の代理を行った宅建業者の場合、媒介の報酬限度額は200 万円× 5% = 10 万円です。これに現地調査等の費用を加算して10万円+8万円=18万円になります。

そして、代理の報酬ですので媒介の場合の報酬を2 倍にすることができます。18 万円+ 10 万円= 28 万円。最後に、宅建業者が消費税の課税業者であれば、28万円×1.1=30万8,000円が限度になります。

その他

① 宅地または非居住用建物( 例 店舗)の賃貸借で権利金の授受がある場合(借主に返還される敷金・保証金は含まれない)、権利金額を売買代金とみなして売買の計算方法で算出してもよいことになっています。この場合、賃料をもとに算出した額と比べ、高い方が限度となります。

② 1件の取引に複数の業者が関与した場合、何人いても1件当たりの基準額以内。

理由:業者は何人いても仕事の結果は同じだから。

③ 依頼者の依頼による(業者が自ら行ったものはダメ)広告費用その他の特別費用は、取引が不成立の時でも請求できます。

業者が媒介して1 カ月の賃料10 万円、権利金500 万円という条件で、店舗の賃貸借契約をさせた場

合の報酬は?

① 賃料ベースで算定……賃料の1カ月分=10万円

② 権利金ベースで算定…500万円×3%+6万円=21万円

最高限度額=21万円×2=42万円

∴限度額は②

そして媒介ゆえ売買の媒介の方法に従い貸主・借主から、それぞれ21 万円を限度として報

酬をもらえます。そして、業者が課税業者なら23万1,000円、免税業者なら21万8,400円となります。

不当に高額な報酬要求の禁止(47条②)

報酬基準を定めても、実際に基準額以上を要求されては意味がないので、「不当に高額な

報酬を要求する行為」を禁止しました。要求しただけで違反となります。受け取ったかどうかは関係ありません。

不当な履行遅延の禁止(44条)

契約が成立したにもかかわらず、業者が契約の内容を実行しないのでは、買主が害されます。

そこで、業法は業者が不当に契約を実行しないことを禁じました。

業者は、その業務に関してなすべき

宅地 の 登記 を不当に遅延する行為をしてはなりません。

建物 引渡

対価の支払